💻 Взгляд на компанию. VK опубликовала результаты за III кв. 2023 г.: сильная динамика роста во всех сегментах, но рентабельность не раскрывается. Привлекательна ли компания?

©️Владимир Беспалов, Софья Стрельцова, Полина Панина

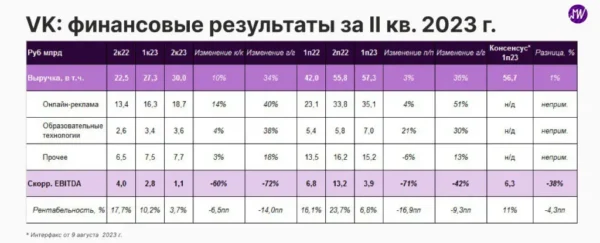

🔝VK представила сокращенную отчетность за III кв. 2023 г., раскрыв только динамику выручки в разрезе основных сегментов. Высокие темпы роста наблюдались во всех направлениях бизнеса, что способствовало росту общей выручки на 37% г/г до 33,1 млрд руб. (на 3% выше консенсус-прогноза).

📲 Основной вклад в такую динамику роста внес сегмент «Социальные сети и контентные сервисы», выручка которого в III кв. 2023 г. увеличились на 39% г/г до 26,3 млрд руб. Этому способствовал рост рекламных доходов на 41% г/г до 20,3 млрд руб. на фоне расширения аудитории социальных сетей, повышения вовлеченности пользователей, а также консолидации «Дзена». В то же время в последующие кварталы мы можем увидеть определенную нормализацию темпов роста рекламной выручки VK, в том числе поскольку эффект от данного приобретения уже полностью реализовался.

👩🏻🎓Выручка образовательных сервисов выросла на 57% г/г до 4,1 млрд руб. Заметное ускорение по сравнению с первыми двумя кварталами текущего года (+22% г/г в I кв. и +38% в II кв. 2023 г.) было обусловлено расширением базы учеников Skillbox, а также консолидацией ряда образовательных активов, в т. ч. Учи.ру.

☁️ Сегмент «Технологии для бизнеса» также продолжил демонстрировать высокие темпы роста выручки на уровне 63% г/г до 1,8 млрд руб. благодаря развитию VK Cloud и коммуникационных сервисов VK WorkSpace.

⚙️ Хотя VK не раскрыла показатели рентабельности по скорр. EBITDA, мы полагаем, что, как и в предыдущие кварталы, она могла оставаться относительно низкой из-за продолжающихся активных инвестиций в развитие контентных сервисов и новых направлений.

💡Наш взгляд на перспективы и акции VK далее по ссылке

#ВзглядНаКомпанию $VKCO

#ВладимирБеспалов #СофьяСтрельцова #ПолинаПанина