🚢 «Совкомфлот» отчитался за 2-й квартал 2024 года — скорректированная чистая прибыль выше наших прогнозов и ожиданий рынка

📌 Сезонное снижение спроса на транспортировку нефти и нефтепродуктов, а также коррекция спотовых ставок фрахта не повлияли на операционные доходы компании, основные финансовые показатели остались на уровне 2кв24:

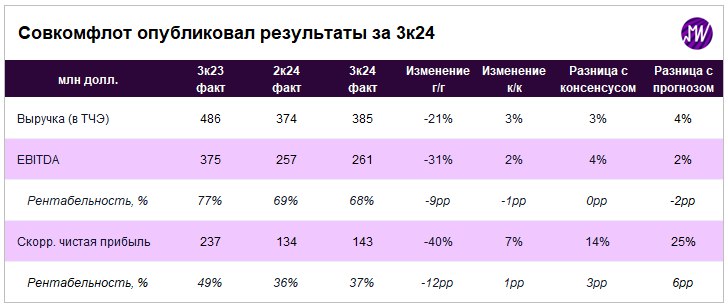

— Выручка (в ТЧЭ) и EBITDA выросли на 3% и 2% кв/кв до уровней 385 млн долл. и 261 млн долл. соответственно, что в целом соотносится с нашим прогнозом.

-— Однако скорректированная чистая прибыль оказалась значительно лучше наших ожиданий — 143 млн долл. (+7% кв/кв). По нашей оценке, это соответствует расчетному дивиденду в 2,70 руб. на акцию (2,8% див. доходность) — что так же соответствует уровню прошлого квартала.

💰Свободный денежный поток компании (FCF) сократился на 31% на фоне роста оборотного капитала и инвестиционных затрат. Квартальный объем FCF (199 млн долл.) оказался минимальным с 1кв21. Мы ждем, что по итогу года FCF сократится на 18% г/г, однако по-прежнему останется высоким — около 737 млн долл.

📌 Долговая нагрузка находится на комфортном уровне — ЧД/EBITDA LTM составил 0,1х. В квартальном сопоставлении показатель увеличился за счет сокращения объема денежных средств на счетах компании, на что повлияла выплата дивидендов за 2023 г. — около 299 млн долл.

🤔 Мы считаем, что риски в акциях «Совкомфлота» остаются высокими. Ожидаем, что EBITDA сократится на 27% г/г по итогу 2024 г.

Компания торгуется с мультипликатором 2,6х EV/EBITDA’25.